作者: 肖星

摘录

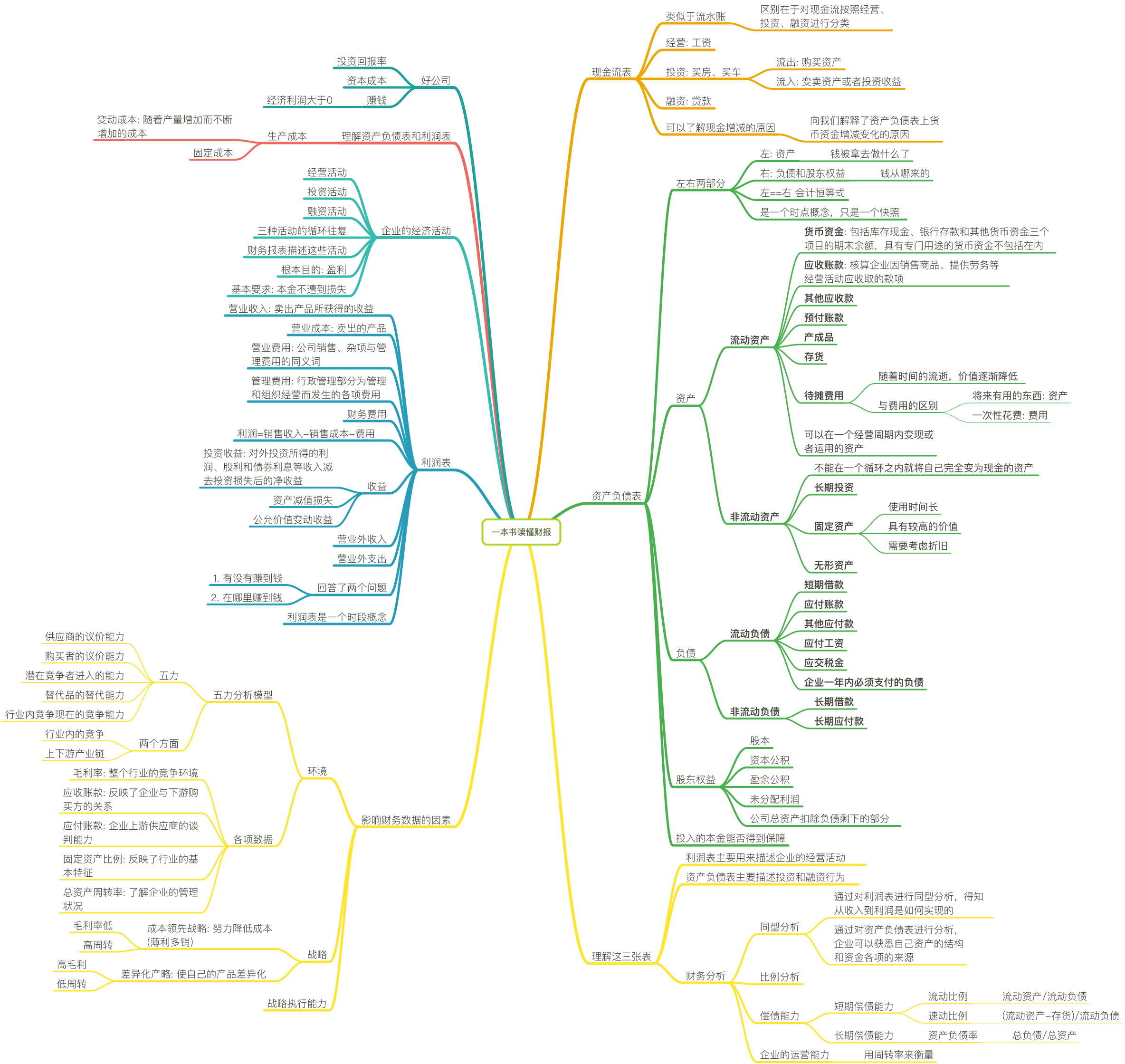

企业一辈子只做了三件事: 经营、投资和融资

简单明了的总结

资产和费用之间有一个很大的共同之处,就是都得花钱。但如果这笔钱可以换来一个队将来有用的东西,那它就是一个资产。如果这笔钱花完了就完了,那它就是费用。

看懂资产负债表,能得知投入的本金是否得到保障;而看懂利润表,则能得知投入的本金有没有赚到钱。

所有企业都在进行一个从现金开始又回到现金的经营过程。

当我们谈到利润最大化的时候,本质上是在说企业追求收益的重要性;而我们说现金为王的时候,则是在说企业需要关注风险

综述

本书是非常优秀的会计入门书,它帮助我建立了对于财务审计的基本思想框架。

前四章分别阐述了会计审计中最重要的三张表: 资产负债表、利润表和现金流表 之后又用了五章的篇幅说明了如何使用者三张表来分析一家企业的运营状况。

结构和细部

企业的经济活动

- 经营活动、投资活动、融资活动三种活动的循环往复,财务报表描述这些经济活动。

- 企业的根本目的: 盈利

- 基本要求: 本金不遭到损失

资产负债表: 投入的本金能否得到保障

资产负债表是一个时点概念。

资产

- 会计恒等式: 资产=负债+股东权益

- 流动资产项目: 可以在一个经营周期内变现或运用的资产

- 货币资金

- 应收账款

- 其他应收账款

- 产成品

- 存货

- 待摊费用

- 非流动资产项目: 不能在一个循环之内就将自己完全变现的资产

- 长期投资

- 固定资产

- 无形资产

负债

- 流动负债: 企业一年内必须支付的账款

- 短期借款

- 应付账款

- 其他应付账款

- 应付工资

- 应交税款

- 非流动负债

- 长期借款

- 长期应付款

股东权益

- 股本

- 未分配利润

利润表: 本金有没有赚到钱

- 营业收入: 卖出产品所获得的收益

- 营业成本: 卖出的产品

- 营业费用: 公司销售、杂项与管理费用

- 营业外支出

- 营业外收入

- 利润=销售收入-销售成本-费用

- 利润表主要回答两个问题:

- 有没有赚到钱

- 在哪里赚到钱

现金流表

- 相当于流水账

- 可以了解现金增减的原因: 解释了资产负债表上货币资金增减变化的原因

影响财务数据的因素: 环境、战略、执行力

环境

- 五力模型

- 供应商议价能力

- 购买者议价能力

- 潜在竞争者进入的能力

- 替代品的替代能力

- 行业内竞争现在的竞争能力

- 战略

- 成本领先战略: 毛利率低,高周转。努力降低成本,薄利多销

- 差异化战略: 高毛利,低周转。使自己的产品差异化

财务分析: 理解三张表

- 同型分析

- 比例分析

- 偿债能力

- 企业的运营能力

评价

内容非常好,但是结构上略显凌乱。 虽然看得出经过了编辑整理,但是章节划分上还是觉得有提高的余地。

和我的关系

帮助我建立最基本的财务分析思维框架,算是带我入门了。

脑图

更新日志

- 2018年9月23日写作并发表

Comments

So what do you think? Did I miss something? Is any part unclear? Leave your comments below

comments powered by Disqus